在投资组合中进行多元化投资总是明智的选择。惠而浦(WHR.US)、戴文能源(DVN.US)和PTC Inc(PTC.US)这三家公司虽然各不相同,但都有潜力在今年以及未来十年为投资者带来卓越的回报。惠而浦6.1%的股息收益率将吸引那些希望利用房地产市场复苏的投资者。戴文能源6.7%的年化收益率同样引人注目,适合能源投资者。同时,PTC Inc将吸引那些希望把握制造业数字化这一长期激动人心的主题的投资者。以下是这三支股票非常有吸引力的原因。

惠而浦面临短期风险,但拥有巨大的上升潜力

毫无疑问,惠而浦的销售增长正受到压力。不仅是因为利率上升抑制了非必需支出;更重要的是利率保持高位的时间长短。以惠而浦为例,有证据表明其终端市场正在放缓。例如,在2023年第三季度,该公司不得不提前几个季度进行了疫情前的促销活动。

这些压力可能会持续到2024年,因此要注意短期风险。

尽管如此,没有什么能阻止其终端市场在今年晚些时候利率下降后的复苏,而且预计利率会下降。此外,管理层正在大幅削减成本,并计划将其欧洲业务与家电公司Arçelik合并,创建一个新实体,惠而浦将拥有25%的股份,这是非常合理的。这也将使惠而浦能够专注于其核心的北美市场。

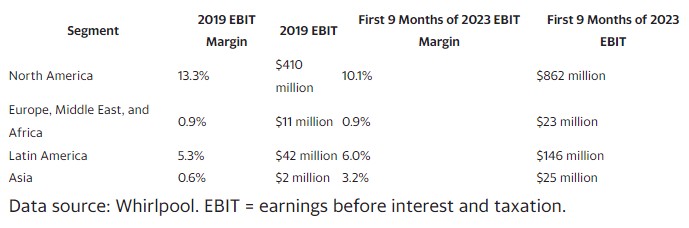

然而,事实是惠而浦在欧洲赚钱非常困难,但其北美业务表现良好。以下表格说明了这一问题。简而言之,管理层将更自由地专注于将北美利润率提升至疫情前的水平。

戴文能源将吸引寻求收入的投资者

这支股票适合看好能源的投资者和那些希望通过投资该领域来多元化投资组合的投资者。不可否认,戴文的盈利和现金流,最终其股息支付,都取决于油气价格的变动。(戴文支付每季度0.20美元的基础股息和一个取决于其现金流生成和资本配置优先级的可变股息。)

尽管戴文的股价在2023年下跌了超过26%,但有几个好的理由相信它可能在2024年恢复。首先,正如我之前所说,2023年盈利、现金流和最终股息下降的一个主要原因是天然气价格的急剧下滑。然而,现在它已经稳定下来,油价仍然高于每桶70美元。根据管理层在11月初的上一次财报电话会议上的预测,每桶70美元的油价可能会基于当前价格产生大约5%的股息收益率。

其次,如果2024年利率下降(如果发生),高收益股票将变得更有吸引力,这意味着像戴文能源这样的股票将更受关注。第三,重要的是要注意,目前油价已经超过70美元,但全球经济已经开始放缓。这表明某些产油国支撑价格的努力正在起作用。

尽管没有保证油价将保持在这些水平,但戴文的基础股息(每季度0.20美元)在油价下降到每桶40美元时仍然受到保护,这表明目前股价的收益率约为2%。这还不错。

PTC Inc迎接新制造业时代

这家工业软件公司的解决方案处于制造业数字化的核心,其计算机辅助设计(CAD)软件帮助客户数字化地创建和修改设计,且设计出的产品可以在建造前通过模拟进行数字分析和测试。这种物理与数字世界的接口在PTC Inc的产品生命周期管理(PLM)软件中得以延续。同时,其物联网(IoT)软件将产品和资产数字化集成。

据了解,数字技术正在革新制造业,帮助缩短产品开发时间,同时创造所谓的“闭环”制造,即不断分析数据以迭代改进生产,甚至可以导致对产品设计的调整。

这些是现代制造厂的热门概念,PTC Inc在这一领域是领导者。该公司的年度运营收入——代表其经常性收入的数字——以中等两位数的增长率持续增长,未来几年很可能转化为更多的自由现金流。

华尔街分析师预计,到2026年,PTC Inc的自由现金流将增长到大约10亿美元,以目前的价格计算,该股的2026年自由现金流的市盈率为20倍。对于一家以15%左右的速度增长的公司来说,这是一个不错的价值。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜